- 首頁

- >

- 保險小學堂

- >

- 汽車

- >

- 【保險維基小百科】理賠權益2大關鍵-不保事項/除外責任

【保險維基小百科】理賠權益2大關鍵-不保事項/除外責任

發佈日期 / 2020-12-23

買保險最重要的原因之一就是把無法預知的風險轉嫁給保險公司,以防萬一發生事故時,自己可不用背負經濟重擔。不過也常見媒體報導因為「理賠」問題而衍生出許多保險爭議,最常見的就是「有保卻沒有賠」…。但深究其因發現,往往不是出在保險公司故意刁難,而是民眾事先就沒有詳細瞭解保險商品內容,匆匆忙忙就投保,等到需要理賠時才發現根本就買錯了商品,自然會被拒賠。

除了搞錯商品保障內容之外,更有不少保險糾紛是來自於民眾忽略了保單條款上、白紙黑字載明保險公司不會理賠的『不保事項』與『除外責任』!

所謂『不保事項』、『除外責任』是指保單條款(契約)中,保險公司不負理賠給付的項目或不包括的特殊高危險性活動,主要的目的就是為了預防有心人士利用保險來賺取不當利益,像是被保險人的故意行為、犯罪行為等。

以汽車保險來說,翻開〈汽車保險共同條款〉就可看到第九條不保事項(一)中的第三款寫明:「被保險人或被保險汽車所有人、使用人、管理人或駕駛人之故意或唆使之行為所致。」以之前媒體報導有不肖車行老闆替自家的二手進口車投保竊盜險,就在保險即將屆滿時找來同夥把車偷走,然後跟保險公司報出險,藉此詐領竊盜險理賠金,這樣的作法就已經符合所謂「故意行為」了。

又或是最為大家熟知的「酒駕」,〈汽車保險共同條款〉第十條不保事項(二)第三款「被保險人或駕駛人因受酒類影響駕駛被保險汽車所致。」也就是說喝酒或飲用其他類似物之後開車發生車禍事故,必須負賠償責任時,經檢測駕駛人吐氣或血液中所含酒精濃度超過了道路交通管理法規的規定標準(吐氣所含酒精濃度達每公升0.15毫克或血液中酒精濃度達0.03%),保險公司就不會理賠。

不過上述這款酒駕相關的不保事項較為特別的是,強制險會賠付理賠金給受害者,但產險公司事後會跟肇事的駕駛人追償這筆強制險理賠金,至於汽車任意險的部分則是完全不理賠。

上面所講的都是明列在〈汽車保險共同條款〉不保事項中,此外每一個汽車保險商品都還另有專屬自己的不保事項喔!

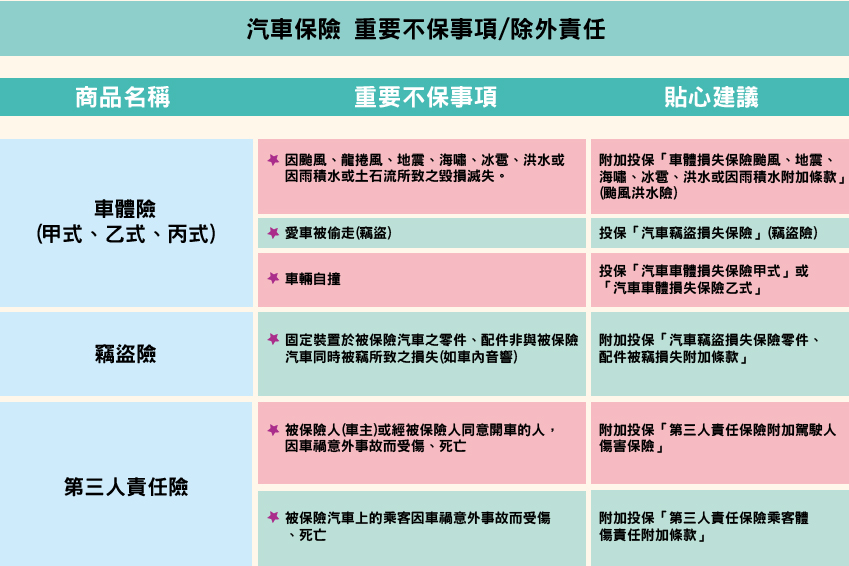

像是近幾年最讓車主有感的莫過於就是「愛車因暴雨或颱風淹水而成了泡水車,車體險卻完全不賠付維修費用」,這是因為不論甲式、乙式或丙式車體險,在其商品保單條款中都將「因颱風、龍捲風、地震、海嘯、冰雹、洪水或因雨積水或土石流所致之毀損滅失」列為不保事項(第5條第2款),也因此產險公司的車體保險商品自然就不會理賠泡水車的修復費用了。

除了泡水車,其他最常被民眾忽略的不保事項還有:

1.愛車被偷走(竊盜),不賠。

2.發生車禍事故自己肇事逃逸,不賠。

3.丙式車體險因承保範圍只有車對車的碰撞,如果是自撞的意外事故,不賠。

1.固定裝置於被保險汽車之零件、配件非與被保險汽車同時被竊所致之損失,不賠(如車內音響)。

2.輪胎、備胎(包括內胎、外胎、鋼圈及輪帽)單獨被偷走,不賠。

3.放在車上的衣物、用品、工具、未固定裝置於車上之零件或配件單獨被偷走,不賠。

1.被保險人(車主)或經被保險人同意開車的人,因車禍意外事故而受傷、死亡,不賠。

2.被保險汽車上的乘客因車禍意外事故而受傷、死亡,不賠。

1.被保險人犯罪行為,不賠。

2.被保險人酒駕,不賠。

3.被保險人吸毒或違禁藥物,不賠。

投保了汽車保險,不代表被保險的車輛或人有任何狀況就都可以申請理賠,還是要依各家產險公司的保單條款為主,所以大家千萬不要偷懶,務必要仔仔細細閱讀各個汽車保險商品的保單條款內容,弄清楚自己與產險公司雙方的權利義務、商品保障範圍、不保事項、除外責任、理賠方式等….必要時才能維護自己的權益以及避免將來發生理賠爭議喔!汽車保險試算保費傳送門

文章來源:新安東京海上產險